2018年浙江工商大学843会计学考研大纲

一、考试目的《会计学》是全日制会计学硕士研究生入学考试的基础课考试科目,其目的是考察考生会计专业能力是否达到进入硕士研究生学习阶段的

作者

佚名

一、考试目的

《会计学》是全日制会计学硕士研究生入学考试的基础课考试科目,其目的是考察考生会计专业能力是否达到进入硕士研究生学习阶段的水平。

二、考试性质及范围

本考试是测试考生是否具备会计专业能力的尺度参照性水平考试。考试的范围主要包括会计基础理论、会计要素的确认与计量、财务报表列报等。

三、考试基本要求

1.具备与会计专业相关的政治、经济、法律等方面的背景知识;

2.具备扎实的会计专业基础理论知识;

3.具备一定的应用专业知识分析和解决实务问题的能力。

四、考试形式

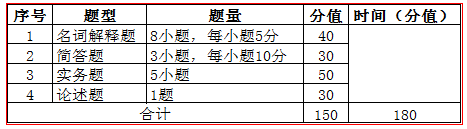

本考试采取名词解释题、简答题、实务题和论述题相结合的方式,强调考生的会计专业素养及能力。试题题型及分值参见“《会计学》考试形式一览表”。

五、考试内容

1.总论(会计概述;财务报告的目标、会计基本假设和会计基础;会计信息的质量要求;会计要素及其确认与计量;财务报告)

2.存货(存货的确认和初始计量;发出存货的计量;期末存货的计量)

3.固定资产(固定资产的确认和初始计量;固定资产的后续计量;固定资产的处置)

4.无形资产(无形资产的确认和初始计量;内部研究开发费用的确认和计量;无形资产的后续计量;无形资产的处置)

5.投资性房地产(投资性房地产的特征和范围;投资性房地产的确认和初始计量;投资性房地产的后续计量;投资性房地产的转换和处置)

6.金融资产(金融资产的定义和分类;以公允价值计量且变动计入当期损益的金融资产;持有至到期投资;贷款和应收款项;可供出售金融资产;金融资产减值;金融资产转移)

7.长期股权投资(长期股权投资的初始计量;长期股权投资的后续计量;长期股权投资核算方法的转换及处置)

8.资产减值(资产减值概述;资产可收回金额的计量;资产减值损失的确认与计量;资产组的认定及减值处理)

9.负债(流动负债;非流动负债)

10.所有者权益(实收资本;资本公积;其他综合收益;留存收益)

11.收入、费用和利润(收入;费用;利润及利润分配)

12.非货币性资产交换(非货币性资产交换的认定;非货币性资产交换的会计处理)

13.债务重组(债务重组的定义和债务重组方式;债务重组的会计处理)

14.借款费用(借款费用概述;借款费用的确认与计量)

15.所得税(所得税会计概述;资产、负债的计税基础及暂时性差异;递延所得税负债及递延所得税资产的确认与计量;所得税费用的确认与计量)

16.财务报告(财务报告概述;资产负债表;利润表;现金流量表;所有者权益变动表;附注)

17.或有事项(或有事项概述;或有事项的确认与计量;或有事项会计的具体应用;或有事项的列报)

18.资产负债表日后事项(资产负债表日后事项概述;调整事项的会计处理;非调整事项的会计处理)

19.会计政策、会计估计变更和差错更正(会计政策及其变更;会计估计及其变更;前期差错及其更正)

《会计学》考试形式一览表

- 2021-08-09浙江工商大学外国语言学及应用语言学(外应)考研经验分享

- 2021-04-19811考题回忆

- 2021-04-192019年浙江工商大学西方经济学专业真题回忆(811)

- 2020-09-0619考研二战,从浙工商日语语言文学到上海师范大学

- 2020-02-28比较文学与世界文学 858 真题回忆

- 2020-02-27浙江工商大学应用统计432统计学真题回忆贴

- 2020-02-20浙江工商大学外国语言学及应用语言学(外应)考研经验分享

- 2020-02-20工商口译经验贴

- 2020-02-16补全之后的19会计学硕,843真题回忆版

- 2020-02-15按照之前的约定复试通过就发经验贴 日语学硕